Une hausse apparente de l’enveloppe globale masque un transfert massif des crédits inscrits au Titre 4 vers d’autres catégories de dépenses.

Par Pierre Mouchard

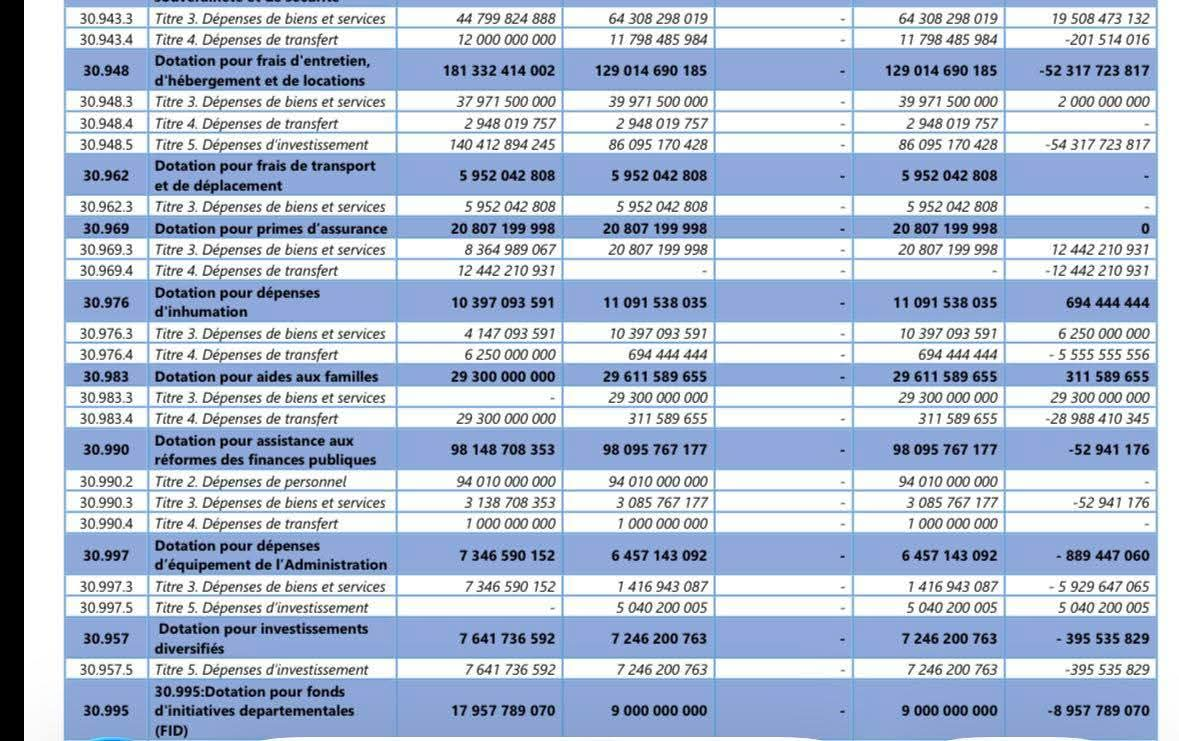

L’examen du Projet de Loi de Finances Rectificative (PLFR) 2026 met en lumière une évolution significative de la structure budgétaire consacrée aux aides sociales. La ligne budgétaire 30.983 – Dotation pour aides aux familles, destinée à soutenir les ménages vulnérables, enregistre une légère progression de son enveloppe globale. Toutefois, une analyse détaillée des crédits par titre budgétaire révèle une recomposition majeure de la nature des dépenses financées.

Une enveloppe globale en hausse, mais une chute des crédits de transfert

Selon les données figurant dans le PLFR 2026, la dotation consacrée aux aides aux familles passe de 29,3 milliards de FCFA dans la loi de finances initiale à 29,61 milliards de FCFA dans la version révisée, soit une augmentation de 311,6 millions de FCFA. Cette progression globale contraste cependant avec l’évolution des crédits inscrits au Titre 4 – Dépenses de transfert, qui constituent traditionnellement le support budgétaire des aides directes aux ménages, des subventions sociales et des mécanismes d’assistance ciblée.

Les montants affectés à ce titre passent ainsi de 29,3 milliards de FCFA à 311,6 millions de FCFA, soit une diminution de 28,99 milliards de FCFA. Cette évolution traduit un redéploiement substantiel des crédits vers d’autres titres budgétaires prévus dans le PLFR 2026.

Une recomposition budgétaire qui interroge

D’un point de vue strictement comptable, il ne s’agit pas d’une suppression de l’enveloppe dédiée aux aides aux familles puisque le montant total de la dotation demeure pratiquement stable. En revanche, la ventilation des crédits est profondément modifiée. Cette réaffectation soulève une question centrale : les ressources précédemment consacrées aux transferts directs aux bénéficiaires sont-elles désormais orientées vers des dépenses de fonctionnement, d’investissement ou d’autres formes d’intervention publique ?

Pour les économistes des finances publiques, la distinction est essentielle. Les crédits inscrits au Titre 4 – Dépenses de transfert ont un impact immédiat sur le pouvoir d’achat des bénéficiaires. À l’inverse, les dépenses rattachées à d’autres titres peuvent poursuivre des objectifs différents, parfois plus structurels ou administratifs.

Des enjeux sociaux dans un contexte économique sous tension

Cette évolution intervient alors que de nombreux ménages restent confrontés à la hausse du coût de la vie, aux difficultés d’accès à certains services essentiels et à une pression persistante sur les revenus. Dans ce contexte, les programmes d’aide sociale constituent un levier important de redistribution et de protection des populations les plus fragiles. Toute modification de leur architecture budgétaire suscite donc une attention particulière, tant de la part des acteurs sociaux que des observateurs des finances publiques.

La baisse très significative des crédits relevant du Titre 4 – Dépenses de transfert ne permet pas, à elle seule, de conclure à une réduction effective de l’aide sociale. En revanche, elle traduit un changement notable dans les modalités de financement ou d’exécution de cette politique publique.

Le Parlement appelé à clarifier les arbitrages budgétaires

Comme tout projet de loi de finances rectificative, le PLFR 2026 doit faire l’objet d’un examen parlementaire. Cette étape sera l’occasion pour les représentants de la Nation d’obtenir des précisions sur les motivations de cette recomposition budgétaire.

Plusieurs interrogations demeurent :

- Vers quels titres budgétaires les crédits ont-ils été redéployés ?

- Quels programmes ou dispositifs bénéficieront de ces réaffectations ?

- Le nombre de bénéficiaires des aides aux familles sera-t-il maintenu ?

- Les montants effectivement versés aux ménages resteront-ils inchangés ?

- Cette restructuration vise-t-elle une réforme du mode d’intervention sociale de l’État ?

Les réponses à ces questions permettront d’évaluer si cette réorganisation budgétaire constitue une simple modification de nomenclature ou une évolution plus profonde de la politique sociale publique.

Une question de lisibilité et d’efficacité de la dépense sociale

Au-delà des montants, l’enjeu porte sur l’efficacité de la dépense publique. Dans les finances de l’État, la finalité d’une politique sociale ne se mesure pas uniquement à l’importance des crédits ouverts, mais également à leur capacité à atteindre rapidement les bénéficiaires visés.

Le PLFR 2026 met en évidence une transformation importante de la structure de financement de la dotation destinée aux aides aux familles. Le débat parlementaire devra désormais établir si cette recomposition permet de renforcer l’efficacité des dispositifs sociaux ou si elle réduit la part des ressources directement mobilisées au profit des ménages.

À ce stade, le constat budgétaire demeure clair : la ligne 30.983 conserve une enveloppe globale comparable à celle du budget initial, mais les crédits relevant du Titre 4 – Dépenses de transfert enregistrent une contraction de près de 29 milliards de FCFA, traduisant l’un des redéploiements les plus significatifs observés dans cette composante de la politique sociale de l’État.