Entre le microcrédit et la banque classique, un outil encore sous-exploité pourrait transformer les très petites entreprises gabonaises en véritables champions nationaux.

Par Louis Paul Modoss, Chroniqueur économique

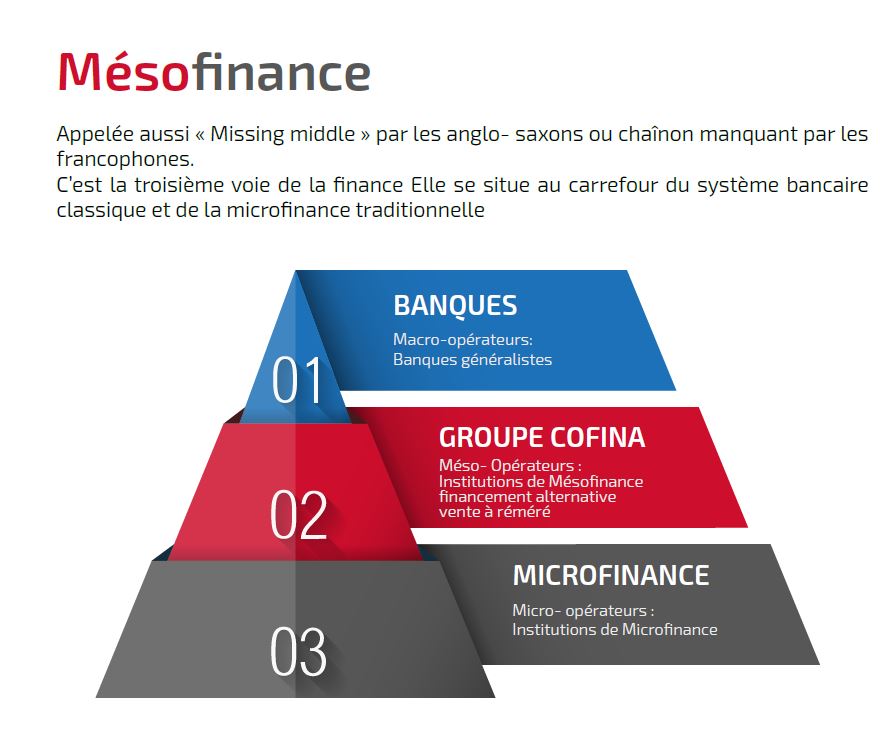

À Libreville comme dans l’arrière-pays, de nombreux entrepreneurs se heurtent au même obstacle : trouver les financements nécessaires pour franchir un cap décisif dans le développement de leur activité. Trop grands pour le microcrédit, mais souvent jugés trop risqués par les banques traditionnelles, ils se retrouvent dans ce que les économistes appellent le « missing middle », ce segment intermédiaire longtemps délaissé par les systèmes financiers africains.

C’est précisément pour répondre à cette problématique qu’est née la mésofinance.

Concrètement, un artisan menuisier qui souhaite acquérir une scie industrielle afin de passer de trois à quinze employés n’a pas besoin de quelques centaines de milliers de francs CFA, ni d’un financement de plusieurs centaines de millions. Il lui faut un prêt adapté à son projet de croissance. C’est là que la mésofinance intervient.

Selon les références réglementaires de la COBAC, la mésofinance occupe l’espace situé entre la microfinance et le crédit bancaire classique. Elle cible principalement les petites et moyennes entreprises en phase d’expansion, avec des financements généralement compris entre 6,5 millions et 164 millions de francs CFA et des durées de remboursement pouvant aller jusqu’à cinq ans.

L’intérêt de ce modèle réside dans sa capacité à financer l’investissement productif plutôt que la simple survie de l’entreprise. Achat d’équipements industriels, acquisition de véhicules professionnels, constitution de stocks stratégiques ou financement de marchés publics : autant de besoins qui dépassent souvent les capacités des institutions de microfinance traditionnelles.

Autre différence majeure, la mésofinance ne se limite pas à l’octroi d’un crédit. Elle s’accompagne généralement d’un suivi technique et financier destiné à renforcer la gestion de l’entreprise. L’objectif est de permettre à la PME de gagner progressivement en crédibilité financière et de devenir, à terme, éligible aux financements bancaires classiques.

Dans une économie où les TPE et PME représentent l’écrasante majorité du tissu entrepreneurial, cet accompagnement constitue un levier essentiel de formalisation et de création de valeur. Les études réalisées dans l’espace CEMAC montrent d’ailleurs qu’une PME bénéficiant d’un financement adapté est en mesure de créer plusieurs emplois directs et durables tout en renforçant les chaînes de valeur locales.

Au Gabon, les besoins sont particulièrement importants. Qu’il s’agisse d’un restaurateur souhaitant agrandir son établissement, d’une société de transport cherchant à renouveler sa flotte ou encore d’une entreprise de BTP devant mobiliser une caution pour accéder à un marché public, le déficit de financement demeure un frein majeur à la croissance.

Cette situation contribue également à faire évoluer les pratiques du secteur bancaire. Face à l’émergence d’acteurs spécialisés dans le financement des PME, les banques sont progressivement amenées à revoir leurs méthodes d’analyse, à réduire les délais de traitement des dossiers et à prendre davantage en considération les réalités économiques des petites entreprises.

Parmi les acteurs qui ont fait de ce segment leur spécialité figure le groupe COFINA, présent dans plusieurs pays africains. L’institution s’est imposée comme l’un des exemples les plus souvent cités en matière de mésofinance. Son expérience démontre qu’il est possible de financer les PME africaines de manière rentable, à condition de combiner financement, proximité et accompagnement. Les performances affichées ces dernières années montrent notamment des taux de remboursement élevés et une capacité réelle à faire évoluer les entreprises vers des financements bancaires plus classiques.

Pour le Gabon, la question dépasse désormais le simple enjeu du crédit. Elle touche à la stratégie de diversification économique et à l’émergence d’un secteur privé plus robuste. Alors que les pouvoirs publics affichent leur volonté de renforcer le tissu entrepreneurial national, plusieurs pistes sont régulièrement évoquées : la création d’un cadre réglementaire davantage adapté à la mésofinance, la mise en place de mécanismes de garantie pour partager le risque avec les établissements prêteurs, ou encore le renforcement des compétences des professionnels chargés d’évaluer les projets des PME.

Le défi est de taille. Le pays ambitionne de faire émerger des milliers d’entreprises capables de créer durablement de l’emploi et de la richesse. Mais sans un financement adapté à leur phase de croissance, nombre d’entre elles risquent de rester confinées à une activité de subsistance.

La mésofinance apparaît ainsi comme l’un des outils les plus prometteurs pour combler ce vide entre microcrédit et financement bancaire classique. Reste désormais à savoir si elle trouvera toute sa place dans l’architecture financière gabonaise des prochaines années.

La question demeure entière : le Gabon veut des PME fortes. Aura-t-il les instruments financiers nécessaires pour les faire grandir ?